Европейские банки массово сокращают количество банкоматов, несмотря на то, что это сильно бьет по карману буквально каждого их клиента. Кроме того банки вводят не только жесткие лимиты на снятие наличных, но и увеличивают комиссии за соответствующие операции.

Стандартная практика: банкомат банка-эмитента карты найти получается далеко не везде, а за снятие налички в банкомате любого другого банка клиент вынужден всякий раз оплачивать большую комиссию.

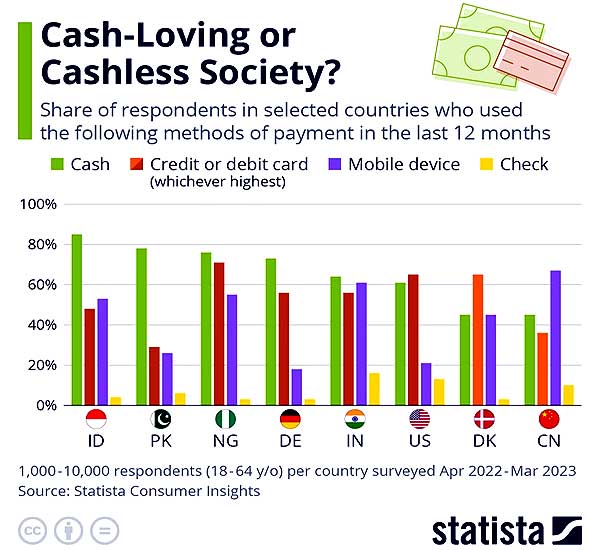

Европейцы же между тем не спешат отказываться от наличных денег. И не только потому, что наличка нужна в качестве резерва на случай разных чрезвычайных ситуаций и прочих непредвиденных событий. Для многих людей наличные по-прежнему являются неотъемлемым атрибутом персональной свободы.

Не пропустите: Наличка, карты и смартфоны: как сегодня расплачивается мир

И тем не менее, местные власти целенаправленно и очень активно работают в направлении полного запрета наличных денег. Прежде всего с целью установления прямого контроля над всеми без исключения финансовыми операциями граждан.

Новая директива Евросоюза, еще больше ограничивающая оборот наличных, формально еще не вступила в силу. Но уже сегодня во многих странах ЕС снимать наличные и расплачиваться ими становится все сложнее с практической точки зрения.

Процесс ускоряется

Фактический запрет наличных в ЕС должен был вступить в силу с 1 января 2024 года. Но в ряде стран местные власти под тем или иным предлогом начали, как говорится, «двигать сроки вправо».

Потому уже 24 апреля 2024 года Европейский парламент принял пакет постановлений, включающий полный запрет на операции с наличными деньгами, превышающие 10 000 евро и новые меры по усилению надзора и контроля за сделками на сумму свыше 3000 евро наличными.

Кроме постановлением введены новые лимиты использования наличных физическими лицами. Под особый контроль подпадают даже покупки смартфонов, телевизоров и домашней бытовой техники, если потребитель оплачивает покупку физическими деньгами, а не, например, переводом на банковский счет продавца, кредитной картой или посредством отсрочки платежа.

Но и это не всё. Существуют и другие ограничения. Самые «популярные» из них касаются снятия средств в банкоматах.

До недавних пор лимит на снятие средств в банкоматах устанавливал сам владелец наличных денег на банковском счете, обычно в размере т.н. суточного объема использования средств. В основном из соображений безопасности, чтобы в случае утери карты не было с неё нельзя было снять все деньги одной или несколькими транзакциями.

Теперь же лимиты на снятие наличных вводят владельцы банкоматов. К примеру, в Польше нельзя снять наличные в сумме выше 800 или 1000 злотых. Если нужно больше, надо идти в банк и заказывать деньги, плюс, еще доплатить комиссию за снятие наличных даже со своего счета, иногда до 5% от взимаемая сумма.

Не пропустите: Швейцарцы требуют защитить наличку конституционно

Формального запрета еще нет, высокие комиссии — уже есть

Более того, в некоторых странах (в той же Польше, в частности) компании-продавцы тоже не горят особым желанием принимать у покупателей наличные, что противоречит закону. Польскому Управлению по защите прав потребителей и конкуренции давеча пришлось напоминать об этом местному бизнесу. И то, только после того, как СМИ поведали историю человека, у которого в одной из точек сети быстрого питания отказался принимать наличные, сославшись на проблемы с выдачей сдачи.

Аналогичные истории регулярно приключаются и с заказами еды и прочих товаров на дом. У курьеров зачастую очень мало денег с собой, чтобы дать клиенту сдачу. Но зато всегда есть терминал.

Впрочем запрет на использование наличных европейскому бизнесу тоже не особо нравится. Но что характерно, и власти , и СМИ всячески подчеркивают, что «за наличку» выступают только те, «кто хочет скрыть от налоговой часть своего оборота», например поставщики продуктов питания.

Закон конечно обязывает продавца факту оплаты заказа выдать покупателю кассовый чек, который был распечатан еще на этапе оформления доставки. Но во многих случаях, если покупатель того не требует, чек остается у курьера и потом одним чеком закрывают две, а то и больше продаж.

Что вместо наличных?

Цифровой банкинг и т.н. мобильные платежи. Формально это безналичные операции, но они регулируются так же, как и наличные. Доступ к денежным средствам на счете, необходимым для транзакций, предоставляется без банковской карты (не требуется ни физическая, ни виртуальную). Нужен только смартфон с приложением банка.

Для перевода небольших сумм не требуется также и номер банковского счета получателя — достаточно только номера его телефона. А если нет смартфона, то…

Однако с учетом постоянного ужесточения ограничений на наличку способ этот становится все более популярным, постепенно вытесняя банковские карты. Удобно, да. А скоро — и без альтернатив. Ведь банк обязательно должен знать, что когда, у кого и почем приобрел гражданин…